1.1.1 2023-2027─Ļųąć°(gu©«)č█┐ŲąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗�Īóėą└¹ę“╦ž

Ż©ę╗Ż®ŪÓ╔┘─ĻĮ³ęĢĘ└┐žć└(y©ón)Š■ĦüĒ(l©ói)ßt(y©®)īW(xu©”)ęĢ╣Ō╩ął÷(ch©Żng)ęÄ(gu©®)─ŻöU(ku©░)┤¾

╬ęć°(gu©«)ŪÓ╔┘─ĻĮ³ęĢą╬ä▌(sh©¼)ć└(y©ón)Š■ĪŻć°(gu©«)╝ęąl(w©©i)ĮĪ╬»╣½▓╝Ą─2020─Ļ╚½ć°(gu©«)ā║═»ŪÓ╔┘─ĻĮ³ęĢš{(di©żo)▓ķĮY(ji©”)╣¹’@╩Š����Ż¼2020─ĻŻ¼╬ęć°(gu©«)ā║═»ŪÓ╔┘─Ļ┐é¾wĮ³ęĢ┬╩×ķ52.7%�����Ż╗Ųõųą6Üqā║═»×ķ14.3%����Ż¼ąĪīW(xu©”)╔·×ķ35.6%Ż¼│§ųą╔·×ķ71.1%�Ż¼Ė▀ųą╔·×ķ80.5%ĪŻę“═Ō▓┐ą╬ä▌(sh©¼)Ą─ė░Ēæ���Ż¼2020─Ļ┐é¾wĮ³ęĢ┬╩▌^2019─Ļ╔Ž╔²┴╦2.5éĆ(g©©)░┘Ęų³c(di©Żn)�����ĪŻ═¼Ģr(sh©¬)����Ż¼2020─ĻĖ„Ąž6Üqā║═»Į³ęĢ┬╩Š∙│¼▀^(gu©░)9%Ż¼ūŅĖ▀┐╔▀_(d©ó)19.1%���ĪŻĮ³10%Į³ęĢīW(xu©”)╔·×ķĖ▀Č╚Į³ęĢ���Ż¼Č°Ūęš╝▒╚ļS─Ļ╝ē(j©¬)╔²Ė▀Č°į÷ķL(zh©Żng)Ż¼į┌ėūā║ł@6Üqā║═»ųąėą1.5%×ķĖ▀Č╚Į³ęĢ�Ż¼Ė▀ųąļAČ╬▀_(d©ó)ĄĮ┴╦17.6%Ż¼Į³ęĢ╚╦╚║Ė▀░l(f©Ī)╗»�����ĪóĄ═²g╗»����ĪóĖ▀Č╚╗»Ą─ą╬ä▌(sh©¼)ć└(y©ón)Š■���ĪŻ

╬ęć°(gu©«)ßt(y©®)īW(xu©”)ęĢ╣Ō╩ął÷(ch©Żng)ęÄ(gu©®)─Ż░l(f©Ī)š╣čĖ╦┘���ĪŻßt(y©®)īW(xu©”)ęĢ╣Ō╠žųĖį┌ßt(y©®)į║Ą╚ÖC(j©®)śŗ(g©░u)▀M(j©¼n)ąąĄ─Ż¼ėąīŻ(zhu©Īn)śI(y©©)ßt(y©®)ĤųĖī¦(d©Żo)Ž┬Ą─“×(y©żn)╣Ō�ĪóęĢ╣Ō┼õńRĄ╚╗Ņäė(d©░ng)ĪŻ╬ęć°(gu©«)ßt(y©®)īW(xu©”)ęĢ╣Ō╩ął÷(ch©Żng)ęÄ(gu©®)─Żė╔2015─ĻĄ─90ā|į¬į÷ķL(zh©Żng)ų┴2019─ĻĄ─228.1ā|į¬�Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘╝s×ķ26.2%ĪŻļSų°╬ęć°(gu©«)ŪÓ╔┘─ĻĮ³ęĢĘ└┐žąĶŪ¾║═Ž¹┘M(f©©i)š▀ī”(du©¼)īŻ(zhu©Īn)śI(y©©)“×(y©żn)╣Ō╝░┼õńRĘ■äš(w©┤)Ą─ąĶŪ¾╔Ž╔²Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ╬ęć°(gu©«)ßt(y©®)īW(xu©”)ęĢ╣Ō╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹į÷ķL(zh©Żng)ų┴500ā|į¬�����Ż¼2020-2025─Ļ─ĻŠ∙Å═(f©┤)║Žį÷╦┘ėą═¹▀_(d©ó)ĄĮ14.6%���ĪŻ

Ż©Č■Ż®└Ž²g╗»╝ė╦┘═Ų╔²░ūā╚(n©©i)šŽ╩ųąg(sh©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż

░ūā╚(n©©i)šŽ╩ŪųĖŠ¦ĀŅ¾w═Ė├„Č╚ĮĄĄ═╗“š▀Ņü╔½Ė─ūā╦∙ī¦(d©Żo)ų┬Ą─╣ŌīW(xu©”)┘|(zh©¼)┴┐Ž┬ĮĄĄ─═╦ąąąįĖ─ūā�����ĪŻŠ¦ĀŅ¾wų„ę¬ė╔Ą░░ū┘|(zh©¼)║═╦«ĮM│╔����ĪŻ╣ŌŠĆ┤®▀^(gu©░)Š¦ĀŅ¾w▀M(j©¼n)╚ļęĢŠW(w©Żng)─żĢr(sh©¬)▓╗Ģ■(hu©¼)░l(f©Ī)╔·ūāą╬��ĪŻ╚╗Č°ļSų°─Ļ²gĄ─į÷ķL(zh©Żng)ęį╝░Ųõ╦¹ČÓĘNę“╦ž�Ż¼Š¦ĀŅ¾wĄ─Ą░░ū┘|(zh©¼)░l(f©Ī)╔·ĘųĮŌ▓ó─²ĮY(ji©”)Ż¼ą╬│╔ČčĘe����Ż¼įņ│╔ę╗Č©│╠Č╚Ą─£åØ߯¼ī¦(d©Żo)ų┬╣Ō¤o(w©▓)Ę©▀_(d©ó)ĄĮęĢŠW(w©Żng)─ż����Ż¼Å─Č°įņ│╔ęĢ┴”─Ż║²╔§ų┴╩¦├„����ĪŻ╬ęć°(gu©«)╩Ū╚½Ū“░ūā╚(n©©i)šŽ╗╝š▀╚╦öĄ(sh©┤)ūŅČÓĄ─ć°(gu©«)╝ę����ĪŻ2019─Ļ╬ęć°(gu©«)░ūā╚(n©©i)šŽ╗╝š▀╚╦öĄ(sh©┤)╝sėą1.26ā|╚╦ĪŻļSų°└Ž─Ļ╚╦┐┌Ą─į÷╝ė�Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ╬ęć°(gu©«)░ūā╚(n©©i)šŽ╗╝š▀╚╦öĄ(sh©┤)īó│¼▀^(gu©░)1.5ā|╚╦ĪŻ╬┤üĒ(l©ói)ļSų°└Ž²g╗»│╠Č╚Ą─╝ė╦┘�Ż¼╬ęć°(gu©«)░ūā╚(n©©i)šŽ╗╝š▀╚╦öĄ(sh©┤)īó▒Ż│ųį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)ĪŻ

ļSų°░ūā╚(n©©i)šŽ╗╝š▀Ą─į÷╝ė��Ż¼╬ęć°(gu©«)░ūā╚(n©©i)šŽ╩ųąg(sh©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻÅ─2015─ĻĄ─111.4ā|į¬į÷ķL(zh©Żng)ų┴2019─ĻĄ─194.5ā|į¬�����Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘╝s×ķ15%��ĪŻļSų°└Ž²g╗»Ą─╝ė╦┘�Īó╩ųąg(sh©┤)ØB═Ė┬╩╠ß╔²����Īó╔·╗Ņ╦«ŲĮ╠ß╔²ę▓╩╣Ą├Ė³ČÓĄ─╗╝š▀ėą─▄┴”▀xō±╗ųÅ═(f©┤)ą¦╣¹Ė³×ķā×(y©Łu)«ÉĄ─ČÓĮ╣³c(di©Żn)╚╦╣żŠ¦¾wŻ¼╩ųąg(sh©┤)å╬ār(ji©ż)ę▓ĘĆ(w©¦n)▓Į╠ß╔²��Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ╬ęć°(gu©«)░ūā╚(n©©i)šŽ╩ųąg(sh©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹öU(ku©░)┤¾ĄĮ338ā|į¬Ż¼2020-2025─Ļ─ĻŠ∙Å═(f©┤)║Žį÷╦┘ėą═¹▀_(d©ó)ĄĮ10.3%��ĪŻ

Ż©╚²Ż®č█▒Ē��Īóč█Ąū╝▓▓Ī╩ął÷(ch©Żng)Å═(f©┤)ļsČÓśė��Ż¼Ė╔č█░Y╗“│╔ą┬╦{(l©ón)║Ż

Ė╔č█▓Ī╩ŪĘŪ│Żųžę¬Ą─č█▒Ē╝▓▓Ī����Ż¼Ųõų„ę¬▓Īę“╩Ū╦«ę║īė£IŽ┘£Ię║Ęų├┌▓╗ūŃĪóė═ų¼īėĘų├┌▓╗ūŃ����ĪóżĄ░░ūīėĘų├┌▓╗ūŃĪó£Ię║▀^(gu©░)Č╚š¶░l(f©Ī)╝░£I─żĘų▓╝▓╗Š∙ä“��Ż¼ų„꬚Tę“╩Ūė├č█▀^(gu©░)Č╚╝░ė├č█┴Ģ(x©¬)æT▓╗┴╝�Īó▓Ć░ÕŽ┘╣”─▄▓╗┴╝ĪóŠS╔·╦žA/Ω-3ų¼ĘŠ╦ß╚▒Ę”Ą╚ę“╦ž���ĪŻ2020─Ļųąć°(gu©«)Ė╔č█▓Ī╗╝š▀▀_(d©ó)ĄĮ2.2ā|╚╦┤╬��Ż¼┤¾╝s├┐5╚╦ųąŠ═ėąę╗╬╗Ė╔č█▓Ī╗╝š▀����Ż¼2020─Ļį\öÓ┬╩┤¾Ę∙╔Ž╔²Ż¼ŅA(y©┤)ėŗ(j©¼)2023─Ļ╗╝š▀╚╦öĄ(sh©┤)īó▀_(d©ó)ĄĮ2.39ā|��ĪŻ

ć°(gu©«)ā╚(n©©i)Ė╔č█▓Ī╩ął÷(ch©Żng)ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķL(zh©Żng)ų„ę¬ėąęįŽ┬ÄūéĆ(g©©)įŁę“Ż║1����ĪóļŖūė«a(ch©Żn)ŲĘ╩╣ė├Ņl┬╩ĪóĢr(sh©¬)ķg║═ę╣ķgė├č█Ņl┬╩╔Ž╔²����ĪŻė╚Ųõ╩Ūųąć°(gu©«)Šė├±Į³─Ļæ¶═Ō╗Ņäė(d©░ng)Ņl┬╩ĮĄĄ═Ż¼’@ų°ĮĄĄ═šŻč█┤╬öĄ(sh©┤)║═Ė╔ö_č█▓┐ą▌Žó╗ųÅ═(f©┤)����Ż¼ė░Ēæ£IŽ┘Ęų├┌£Ię║Ż¼Å─Č°šT░l(f©Ī)Ė╔č█▓��Ī��Ż╗2�����Īó╚╦┐┌└Ž²g╗»╝ėäĪ���ĪŻė╔ė┌č█▓┐ĮM┐Ś╦ź└Žę▓╩ŪĖ╔č█░YĄ─šTę“ų«ę╗����Ż¼ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)����Ż¼65Üqęį╔Ž╚╦╚║╗╝Ė╔č█░Y▒╚└²Ė▀▀_(d©ó)75%Ż╗3��Īó┼cĖ╔č█▓ĪėąĻP(gu©Īn)Ą─Ę└ų╬ų¬ūR(sh©¬)Ą─Ųš╝░�Ż¼╝ė╔Ņ╚╦éāī”(du©¼)Ė╔č█░YĖ╔ŅA(y©┤)Īóų╬»¤║═ŅA(y©┤)║¾╩ųČ╬šJ(r©©n)ų¬�Ż¼╩╣╗╝š▀ų„äė(d©░ng)▀xō±┐ŲīW(xu©”)Ą─ßt(y©®)»¤Ę■äš(w©┤)Ż¼ėąų·ė┌Ė╔č█▓Ī╩ął÷(ch©Żng)▀M(j©¼n)ę╗▓Į╠ß╔²�����ĪŻ

Ż©╦─Ż®š■▓▀“ī(q©▒)äė(d©░ng)���Ż¼├±ĀI(y©¬ng)č█┐Ųėąą¦Åøča(b©│)ßt(y©®)»¤┘Yį┤▓╗ūŃ

├±ĀI(y©¬ng)ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)╩Ūį┌š■Ė«š■▓▀ĘČć·ā╚(n©©i)╣─äŅ(l©¼)░l(f©Ī)š╣Ą─ī”(du©¼)Ž¾�Ż¼ęįØMūŃ▓╗═¼╚║¾wī”(du©¼)ßt(y©®)»¤ąl(w©©i)╔·Ę■äš(w©┤)Ą─ąĶŪ¾��Ż¼╩Ū╣½┴óßt(y©®)»¤¾wŽĄĄ─║▄║├Ą─ča(b©│)│õ���Ż¼─▄ē“ŠÅĮŌ▓óĮŌøQ╣½┴óßt(y©®)»¤┘Yį┤╣®▓╗æ¬(y©®ng)Ū¾Ą─å¢(w©©n)Ņ}�����ĪŻš■Ė«│÷┼_(t©ói)┴╦ę╗ŽĄ┴ąš■▓▀┤ļ╩®����Ż¼╔Ņ╗»“Ę┼╣▄Ę■”Ė─Ė’Ż¼═Ųäė(d©░ng)“ĘŪĮ¹╝┤╚ļ”�����Ż¼╩╣├±ĀI(y©¬ng)ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)ėą¢|’L(f©źng)┐╔│╦�����ĪŻę╗ĘĮ├µ����Ż¼ć°(gu©«)╝ę▓╗öÓ░l(f©Ī)▓╝ßśī”(du©¼)╣─äŅ(l©¼)├±ĀI(y©¬ng)ßt(y©®)į║░l(f©Ī)š╣Ą─š■▓▀Ż¼Įo├±ĀI(y©¬ng)ßt(y©®)į║äō(chu©żng)įņ┴╦┴╝║├Ą─Łh(hu©ón)Š│║═┐šķg��ĪŻ┴Ē═Ōę╗ĘĮ├µ����Ż¼ßt(y©®)Ė─š■▓▀Ą─═Ų▀M(j©¼n)Ż¼ė╚Ųõ╩Ūī”(du©¼)╣½┴óßt(y©®)į║Ą─Ž▐ųŲąįĖ─Ė’Ż¼ķgĮė×ķ├±ĀI(y©¬ng)ßt(y©®)į║Ą─░l(f©Ī)š╣╠ß╣®┴╦ÖC(j©®)Ģ■(hu©¼)���ĪŻ

ßśī”(du©¼)├±ĀI(y©¬ng)č█┐Ųßt(y©®)į║Ż¼ć°(gu©«)╝ęĖ„▓┐╬»į┌Į³─ĻüĒ(l©ói)│÷┼_(t©ói)ę╗ŽĄ┴ąų¦│ųč█┐Ųßt(y©®)»¤Ę■äš(w©┤)Ą─Ę©┬╔Ę©ęÄ(gu©®)╝░š■▓▀ųĖę²��Ż¼×ķŠÅĮŌ╣½┴óßt(y©®)į║ßt(y©®)»¤┘Yį┤ŠoÅł����Īóč█┐ŲĘ■äš(w©┤)╣®ąĶ▓╗ŲĮ║ŌĄ─¼F(xi©żn)ĀŅŻ¼ßīĘ┼├±ĀI(y©¬ng)ßt(y©®)į║░l(f©Ī)š╣äė(d©░ng)┴”����ĪŻ2022─Ļ│§ć°(gu©«)ąl(w©©i)ßt(y©®)░l(f©Ī)1╠¢(h©żo)╬─╝■ėĪ░l(f©Ī)ć°(gu©«)╝ęąl(w©©i)ĮĪ╬»ĻP(gu©Īn)ė┌“╩«╦─╬Õ”╚½ć°(gu©«)č█ĮĪ┐ĄĄ─ęÄ(gu©®)äØ═©ų¬Ż¼īóč█ĮĪ┐Ąū÷Ę┼į┌ßt(y©®)»¤ąl(w©©i)╔·¾wŽĄå¢(w©©n)Ņ}īė├µĄ─═╗│÷╬╗ų├����Ż¼║▄┤¾│╠Č╚╔Ž═Ųäė(d©░ng)┴╦č█┐Ųßt(y©®)į║Īóč█┐Ų╦Ä╬’╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣║═ēč┤¾�ĪŻ2022─Ļ╩Ū“╩«╦─╬Õ”ęÄ(gu©®)äØĄ─▓╝Šų─ĻŻ¼╬┤üĒ(l©ói)č█┐Ų╩ął÷(ch©Żng)īóį┌┤╦ęÄ(gu©®)äØĄ─ųĖī¦(d©Żo)Ž┬ķ_(k©Īi)═žĖ³┤¾Ą─ŽļŽ¾┐šķg���ĪŻ

Č■����Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®Ū³╣Ō╩ųąg(sh©┤)ØB═Ė┬╩▓╗╝░░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęę╗░ļ

ė╔ė┌Ū³╣Ō╩ųąg(sh©┤)ų╬»¤įO(sh©©)éõĄ─┘Å(g©░u)ų├│╔▒Š▌^Ė▀Ż¼╩ųąg(sh©┤)Ū■Ą└Ž“┤¾ųąą═│Ū╩ąŠ█╝»����Ż¼Ąž╝ē(j©¬)╩ąµé(zh©©n)ķ_(k©Īi)š╣Ū³╣Ō╩ųąg(sh©┤)śI(y©©)äš(w©┤)Ą─Śl╝■║═╩ął÷(ch©Żng)ėąŽ▐ĪŻ2021─Ļ�����Ż¼ųąć°(gu©«)├┐Ū¦╚╦ųąĮė╩▄Į³ęĢ╩ųąg(sh©┤)0.7└²�����Ż¼▀h(yu©Żn)▓╗╝░Ēnć°(gu©«)Ą─3.8└²/Ū¦╚╦ęį╝░├└ć°(gu©«)Ą─2.6└²/Ū¦╚╦���Ż¼═¼Ų┌Ą═ė┌╝ė─├┤¾/╬„░Óč└/Ą┬ć°(gu©«)/ėóć°(gu©«)Ą─2.3/1.6/1.3/1.3└²�����Ż¼╬┤üĒ(l©ói)��Ż¼ļSų°╬ęć°(gu©«)╚╦Š∙╩š╚ļ╦«ŲĮĄ─ųØu╠ß╔²�Ż¼╚╦éāī”(du©¼)Ū³╣Ō╩ųąg(sh©┤)Ą─šJ(r©©n)ūR(sh©¬)║═ī”(du©¼)č█ĮĪ┐ĄĻP(gu©Īn)ūóČ╚Ą─╠ß╔²����Ż¼ØB═Ė┬╩ėą═¹▀M(j©¼n)ę╗▓Įį÷ķL(zh©Żng)���ĪŻ

Ż©Č■Ż®░ūā╚(n©©i)šŽ╩ųąg(sh©┤)ØB═Ė┬╩▌^Ą═

╬ęć°(gu©«)╩Ū░ūā╚(n©©i)šŽ╗╝š▀ūŅČÓĄ─ć°(gu©«)╝ęŻ¼2021─Ļ╗╝š▀öĄ(sh©┤)ęč▀_(d©ó)ĄĮ13.9ā|╚╦�����Ż¼Ą½CSRŻ©├┐░┘╚f(w©żn)╚╦░ūā╚(n©©i)šŽ╩ųąg(sh©┤)└²öĄ(sh©┤)Ż®āH×ķėĪČ╚Ą─1/2Ż©Ė∙ō■(j©┤)2019─ĻöĄ(sh©┤)ō■(j©┤)Ż®��Ż¼CSR▓╗╝░├└ć°(gu©«)Ą─1/4�Ż¼┤µį┌2-4▒ČĄ─į÷ķL(zh©Żng)┐šķg�ĪŻŽÓ▌^ė┌░ūā╚(n©©i)šŽ╩ųąg(sh©┤)╦«ŲĮĖ▀Ą─ć°(gu©«)╝ęŻ¼╬ęć°(gu©«)░ūā╚(n©©i)šŽ╩ųąg(sh©┤)öĄ(sh©┤)┴┐╚įŠ▀ėą▌^┤¾╠ß╔²┐šķg�ĪŻ

ųąć°(gu©«)░ūā╚(n©©i)šŽ╩ųąg(sh©┤)ØB═Ė┬╩▌^Ą═Ż¼ų„ę¬įŁę“░³└©Ż║ī”(du©¼)ė┌▐r(n©«ng)┤Õ╗╝š▀░ūā╚(n©©i)šŽ╩ųąg(sh©┤)┘M(f©©i)ė├╝░╩ųąg(sh©┤)ŽÓĻP(gu©Īn)Ą─Į╗═©┘M(f©©i)�����Ż¼ęį╝░┼Ń═¼╚╦åT╦∙ōp╩¦Ą─╩š╚ļĄ╚ķgĮė┘M(f©©i)ė├▌^Ė▀�Ż╗└Ž─Ļ╗╝š▀ī”(du©¼)░ūā╚(n©©i)šŽ╩ųąg(sh©┤)šJ(r©©n)ūR(sh©¬)▓╗ūŃŻ¼ī”(du©¼)╩ųąg(sh©┤)┘|(zh©¼)┴┐ėą╦∙ō·(d©Īn)ą─�����Ż╗▓┐ĘųžÜ└¦Ąžģ^(q©▒)įO(sh©©)éõ���ĪóāxŲ„ęį╝░╦ÄŲĘ╚▒Ę”����Ż¼░ūā╚(n©©i)šŽ╩ųąg(sh©┤)┘|(zh©¼)┴┐▌^Ą═Ż¼╗╝š▀ąg(sh©┤)║¾ęĢ┴”╗ųÅ═(f©┤)╦«ŲĮ▌^▓Ņ���ĪŻ

Ż©╚²Ż®ßt(y©®)»¤┘Yį┤Ęų▓╝▓╗Š∙

ųąć°(gu©«)č█┐Ųßt(y©®)»¤┘Yį┤Ęų▓╝’@ų°▓╗Š∙�����Ż¼ų„ꬎ“¢|─Ž▓┐čž║ŻĄžģ^(q©▒)╝»ųą��ĪŻę╗ĘĮ├µ�����Ż¼░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)žö(c©ói)š■ų¦│ųĖ³Ė▀���Ż¼ßt(y©®)į║Ą─╣╠Č©┘Y«a(ch©Żn)═Č┘Y║═ßt(y©®)▒ŻĮY(ji©”)╦ŃŅ~Č╚Ė³╝ė│õįŻŻ¼┴Ēę╗ĘĮ├µ�����Ż¼¢|─Ž▓┐čž║ŻĄžģ^(q©▒)Į╠ė²┘Yį┤Ė³╝ėžSĖ╗���Ż¼╚╦▓┼┼ÓB(y©Żng)Ė³Š▀ā×(y©Łu)ä▌(sh©¼)��ĪŻ░┤å╬╬╗├µĘe▓Ī┤▓öĄ(sh©┤)▒╚▌^�����Ż¼╔Ž║Ż╩ą�����Īó▒▒Š®╩ą║═╠ņĮ“╩ą▀b▀bŅI(l©½ng)Ž╚���Ż¼Ųõ╦¹╩ĪĘ▌ėą═¹┐ņ╦┘į÷ķL(zh©Żng)ĪŻ

Ż©╦─Ż®╚▒╔┘ŽÓĻP(gu©Īn)č█┐Ų╚╦▓┼

č█┐Ųßt(y©®)Ĥ╩Ūßt(y©®)»¤Ę■äš(w©┤)▒ŻšŽĄ─╗∙ĄA(ch©│)�Ż¼─┐Ū░ł╠(zh©¬)śI(y©©)ßt(y©®)ĤŽĪ╚▒ąį▌^┤¾Ż¼ļyęįØMūŃć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ąĶŪ¾�����Ż¼╬┤üĒ(l©ói)ėą▌^┤¾░l(f©Ī)š╣┐šķg����ĪŻļSų°č█┐ŲąąśI(y©©)ęÄ(gu©®)─Ż╝░č█┐Ųßt(y©®)į║╩š╚ļĄ─į÷ķL(zh©Żng)Ż¼ąąśI(y©©)╬³ę²┴╦┤¾┴┐č█┐Ųßt(y©®)»¤Ę■äš(w©┤)Å─śI(y©©)╚╦åT��Ż¼ųąć°(gu©«)ł╠(zh©¬)śI(y©©)ßt(y©®)Ĥ╚╦öĄ(sh©┤)Å─2015─Ļ╝s8,702╚╦┼╩╔²ų┴2019─Ļ16,845╚╦Ż¼Ų┌ķgCAGR=18.0%���Ż¼č█┐ŲīŻ(zhu©Īn)┐Ųūo(h©┤)╩┐öĄ(sh©┤)į÷ķL(zh©Żng)Ė³╝ėčĖ╦┘��Ż¼Å─2015─Ļ╝s13,213╚╦į÷ķL(zh©Żng)ų┴2019─Ļ27,143�����Ż¼Ų┌ķgCAGR=19.7%�����ĪŻš¹¾w╔ŽüĒ(l©ói)┐┤�����Ż¼ųąć°(gu©«)░┘╚f(w©żn)╚╦┐┌ßt(y©®)ĤöĄ(sh©┤)┴┐×ķ26.4╚╦���Ż¼╚š▒Š/├└ć°(gu©«)/ėóć°(gu©«)Ą─įōöĄ(sh©┤)ō■(j©┤)Ęųäe×ķ114.1/54.7/46.4╚╦Ż¼▌^░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęėą├„’@▓ŅŠÓ����ĪŻ

Ż©╬ÕŻ®ąąśI(y©©)▒┌ēŠ╠¦Ė▀├±ĀI(y©¬ng)č█┐Ųßt(y©®)į║╚ļŠų│╔▒Š

č█┐Ų├±ĀI(y©¬ng)ßt(y©®)»¤Ų¾śI(y©©)ę¬═©▀^(gu©░)Ęe└█Ū■Ą└┘Yį┤Īó╚┌┘Y▒Ń└¹Č╚�����ĪóĮ©┴ó┐═æ¶ųęš\(ch©”ng)Č╚ĪóĮ©┴óŲĘ┼Ųų¬├¹Č╚��Īó┤ŅĮ©╝»╚║╗»▀Bµi╗»╔╠śI(y©©)─Ż╩ĮüĒ(l©ói)╠ßĖ▀ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”��Ż¼Å─Č°«a(ch©Żn)╔·ąąśI(y©©)▒┌ēŠ�ĪŻć°(gu©«)ā╚(n©©i)Šė├±ķL(zh©Żng)Ų┌Įė╩▄╣½┴óßt(y©®)»¤¾wŽĄĄ─ßt(y©®)»¤Ę■äš(w©┤)Ż¼ęčĮø(j©®ng)ą╬│╔▌^Ė▀Ą─ßt(y©®)»¤Ę■äš(w©┤)ąĶŪ¾š│ąį����Ż¼ę“┤╦├±ĀI(y©¬ng)č█┐Ųßt(y©®)į║ŽÓ▌^ė┌╣½┴óßt(y©®)į║Š▀ėą▓╗┐╔▒▄├ŌĄ─ŲĘ┼Ų┴ėä▌(sh©¼)ĪŻ

╚╦▓┼╩Ūßt(y©®)»¤Ę■äš(w©┤)Ą─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”����Ż¼║ŽĖ±Ą─č█┐Ųßt(y©®)╔·┼ÓB(y©Żng)ąĶę¬5-10─Ļ���Ż¼é„Įy(t©»ng)ÅŖ(qi©óng)ä▌(sh©¼)č█┐Ųßt(y©®)į║įńęčĮ©┴ó┴╦┼R┤▓����Īó蹊┐�ĪóĮ╠īW(xu©”)ę╗¾w╗»Ą─╚╦▓┼┼ÓB(y©Żng)▌ö╦═ŲĮ┼_(t©ói)Ż¼ą┬▀M(j©¼n)╚ļš▀║▄ļyį┌Č╠Ģr(sh©¬)ķgā╚(n©©i)Į©┴ó│╔╩ņĄ─┼R┤▓ĦĮ╠¾wŽĄ�ĪŻ

ßt(y©®)į║Ą─ą┬Į©�Īó╔²╝ē(j©¬)Ė─įņ║═įO(sh©©)éõ▓╔┘Å(g©░u)ąĶę¬┤¾┴┐┘Y▒Š═Č╚ļ����Ż¼│ŻęŖ(ji©żn)Ą─č█┐ŲįO(sh©©)éõ░³└©č█┐ŲÖz▓ķįO(sh©©)éõĪó“×(y©żn)╣ŌįO(sh©©)éõ��Īó╝ż╣Ōų╬»¤įO(sh©©)éõ��Īó£╩(zh©│n)Ęųūė╝ż╣Ō╩ųąg(sh©┤)ŽĄĮy(t©»ng)Ą╚���Ż¼ŲĮŠ∙å╬¾wįO(sh©©)éõār(ji©ż)Ė±Ė▀▀_(d©ó)Äū╩«╚f(w©żn)į¬ĄĮ░┘╚f(w©żn)į¬ų«ķg����Ż¼═¼Ģr(sh©¬)ĖĮ╝ė░▓čbš{(di©żo)įć┘M(f©©i)���Īó▀\(y©┤n)▌ö┘M(f©©i)Ą╚ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)�Ż¼ę╗░Ńå╬╝ęßt(y©®)į║╦∙ėą╣╠Č©┘Y«a(ch©Żn)┐éār(ji©ż)ųĄ┐╔│¼▀^(gu©░)Ū¦╚f(w©żn)ėÓį¬�Ż¼ą┬▀M(j©¼n)╚ļš▀║▄╔┘─▄ę╗┤╬ąį═Ļ│╔╚ń┤╦┤¾┴┐Ą─┘Y▒Šąįų¦│÷Ż¼═¼Ģr(sh©¬)╝µŅÖą¦┬╩║═┘Yį┤┼cąĶŪ¾Ą─Ųź┼õąį�����ĪŻ

├±ĀI(y©¬ng)č█┐Ųßt(y©®)į║ąĶ╚ĪĄ├ŽÓĻP(gu©Īn)┘Y┘|(zh©¼)Īóū±čŁŽÓĻP(gu©Īn)š■▓▀▓┼─▄ķ_(k©Īi)š╣śI(y©©)äš(w©┤)�Ż¼ą┬▀M(j©¼n)╚ļš▀ąĶ╚ĪĄ├ĪČßt(y©®)»¤ÖC(j©®)śŗ(g©░u)ł╠(zh©¬)śI(y©©)įS┐╔ūCĪĘŻ¼═¼Ģr(sh©¬)▐k└ĒĪČ┤¾ą═ßt(y©®)ė├įO(sh©©)éõ┼õų├įS┐╔ūCĪĘĄ╚┘Y┘|(zh©¼)�����Ż¼įōīÅ┼·▀^(gu©░)│╠ą╬│╔┴╦ę╗Č©Ą─š■▓▀▒┌ēŠ��ĪŻ

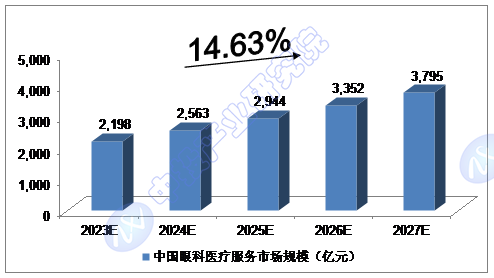

1.1.2 2023-2027─Ļųąć°(gu©«)č█┐Ųßt(y©®)»¤Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

2021─Ļ���Ż¼ć°(gu©«)ā╚(n©©i)č█┐Ųßt(y©®)»¤Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)1,571.8ā|į¬����Ż╗2022─Ļ��Ż¼ć°(gu©«)ā╚(n©©i)č█┐Ųßt(y©®)»¤Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)1,868.1ā|į¬�����ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)����Ż¼2023─Ļ╬ęć°(gu©«)č█┐Ųßt(y©®)»¤Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ2,198ā|į¬����Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2023-2027Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ14.63%����Ż¼2027─Ļīó▀_(d©ó)ĄĮ3,795ā|į¬��ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2023-2027─Ļųąć°(gu©«)č█┐Ųßt(y©®)»¤Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

1.1.3 2023-2027─Ļųąć°(gu©«)č█┐ŲŲ„ąĄ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

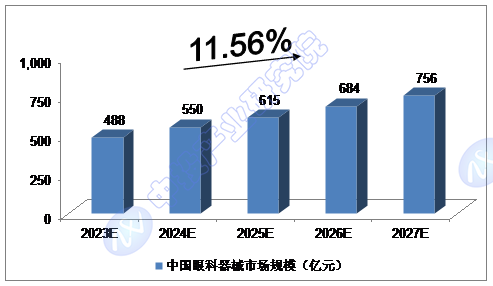

2021─Ļ�����Ż¼╬ęć°(gu©«)č█┐ŲŲ„ąĄ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ375ā|į¬�����Ż╗2022─Ļ����Ż¼╬ęć°(gu©«)č█┐ŲŲ„ąĄ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ430ā|į¬ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)����Ż¼2023─Ļ╬ęć°(gu©«)č█┐ŲŲ„ąĄ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ488ā|į¬Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2023-2027Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ11.56%���Ż¼2027─Ļīó▀_(d©ó)ĄĮ756ā|į¬����ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2023-2027─Ļųąć°(gu©«)č█┐ŲŲ„ąĄ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

1.1.4 2023-2027─Ļųąć°(gu©«)č█┐Ųė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

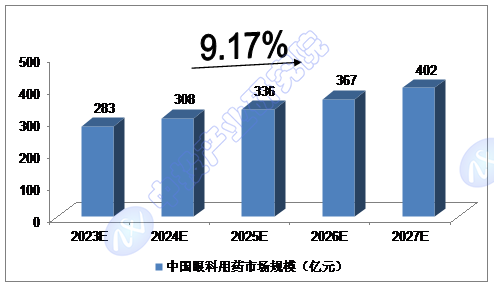

2021─ĻŻ¼╬ęć°(gu©«)č█┐Ųė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ259ā|į¬����Ż╗2022─ĻŻ¼╬ęć°(gu©«)č█┐Ųė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ265ā|į¬����ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)Ż¼2023─Ļ╬ęć°(gu©«)č█┐Ųė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ283ā|į¬��Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2023-2027Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ9.17%��Ż¼2027─Ļīó▀_(d©ó)ĄĮ402ā|į¬�ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2023-2027─Ļųąć°(gu©«)č█┐Ųė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)