1.1°°÷–Õ∂ÓôÜĖƶ2024-2028ńÍ÷–áÝ…ŐėI(y®®)ļĹŐžģa(ch®£n)ėI(y®®)ÓA(y®ī)úy∑÷őŲ

1.1.1°°2024-2028ńÍ÷–áÝ…ŐėI(y®®)ļĹŐžģa(ch®£n)ėI(y®®)”įŪĎ“Úňō∑÷őŲ

“Ľ�����°Ę”–ņŻ“Úňō

£®“Ľ£©áÝÉ»(n®®i)…ŐėI(y®®)ļĹŐžģa(ch®£n)ėI(y®®)įl(f®°)’Ļ—łňŔ

ĹŁé◊ńÍĀŪ��£¨ŽS÷ÝļĹŐžľľ–g(sh®ī)Ķń≤ĽĒŗįl(f®°)’ĻļÕļĹŐžģa(ch®£n)ėI(y®®)“é(gu®©)ń£Ķń»’“śĒU(ku®į)īů£¨…ŐėI(y®®)ļĹŐžŅžňŔįl(f®°)’Ļ�£¨“‘…ŐėI(y®®)Ŗ\(y®īn)›dĽūľż°ĘĶÕ‹ČĽ•¬ď(li®Ęn)ĺW(w®£ng)–«◊ý���°ĘĀÜ‹ČĶņ¬√”ő�����°Ę…ŐėI(y®®)Ŗbł–Ķ»ěťīķĪŪĶń…ŐėI(y®®)ļĹŐžłųÓI(l®ęng)”ÚĶ√ĶĹ—łňŔÕ∆ŖM(j®¨n)�����£¨ļĹŐžģa(ch®£n)ėI(y®®)≥ ¨F(xi®§n)–¬Ķńįl(f®°)’ĻĎB(t®§i)Ą›°£‘ŕľľ–g(sh®ī)ŖM(j®¨n)≤ĹļÕ –ąŲ–Ť«ůĶńÚĆ(q®Ī)Ą”Ō¬����£¨ļĹŐž“é(gu®©)ń���£ĽĮ…ķģa(ch®£n)ļÕīůĪäŌŻŔM(f®®i)≥…ěťŅ…ń‹��£¨įl(f®°)’Ļ…ŐėI(y®®)ļĹŐžģa(ch®£n)ėI(y®®)���°ĘŐŠ…żļĹŐžľľ–g(sh®ī)ňģ∆Ĺ�£¨Ć¶÷ßďőļĹŐžŹä(qi®Ęng)áÝĹ®‘O(sh®®)ĺŖ”–÷ō“™“‚Ńx��°£

ŇcāųĹy(t®Įng)ļĹŐžŌŗĪ»����£¨…ŐėI(y®®)ļĹŐžłŁ÷ō“ē –ąŲłā†éľį…ŐėI(y®®)ĽĮĶń –ąŲ––ěť��£¨ «ĆĘļĹŐžŹń”čĄĚĹõ(j®©ng)Ěķ(j®¨)ľ”ňŔÕ∆ŖM(j®¨n)÷Ń –ąŲĹõ(j®©ng)Ěķ(j®¨)Ķń––ěť°£ŽS÷Ýő“áÝļĹŐžģa(ch®£n)ėI(y®®)Ķń≤ĽĒŗįl(f®°)’Ļ�����£¨ÉH“ņŅŅáÝľ“Õ∂»Ž“—üo∑®≥–ďķ(d®°n)ŅžňŔ‘ŲťLĶńŐęŅ’Ĺõ(j®©ng)Ěķ(j®¨)ĽÓĄ”–Ť«ůľįļĹŐžŅ∆ľľĶńĄď(chu®§ng)–¬�����£¨Ļ īň…ŐėI(y®®)ļĹŐž≥…ěťő“áÝļĹŐž ¬ėI(y®®)įl(f®°)’ĻĶńĪōĹõ(j®©ng)÷ģ¬∑���°£ĹŁé◊ńÍ�£¨áÝľ“ľįłųĶō∑Ĺ’ĢłģÓl∑ĪÕ∆≥ŲņŻļ√…ŐėI(y®®)ļĹŐžįl(f®°)’ĻĶńőńľĢŇc“é(gu®©)∂®�����£¨ĻńĄÓ√ŮťgŔYĪĺĹ°ŅĶ”––ÚĶōŖM(j®¨n)»Žģa(ch®£n)ėI(y®®)°£Õ¨ēr����£¨áÝľ“∑eėO†ŅÓ^Ĺ®‘O(sh®®)ŌŗÍP(gu®°n)ģa(ch®£n)ėI(y®®)∑ĢĄ’(w®ī)ŇšŐ◊‘O(sh®®) ©ļÕą@Ö^(q®Ī)�£¨∑Ų≥÷ŪóńŅ≤ĽĒŗ¬šĶō°£…ŐėI(y®®)ļĹŐž’Ģ≤ŖťTôĎ÷ūĚuĪĽīÚ∆∆���£¨…ŐėI(y®®)ļĹŐž»ęģa(ch®£n)ėI(y®®)śú÷ūĚuįl(f®°)’Ļ����°£őīĀŪļĹŐžģa(ch®£n)ėI(y®®)“é(gu®©)ń£ĆĘ≥÷ņm(x®ī)Č—īů�£¨…ŐėI(y®®)ļĹŐžĆĘŖM(j®¨n)“Ľ≤Ĺ◊ŖŖM(j®¨n)īůĪä…ķĽÓ��°ĘŐŠĻ©∂ŗė”ĽĮ∑ĢĄ’(w®ī)�£¨ŖM(j®¨n)“Ľ≤Ĺ‘ŕŖM(j®¨n)»ŽŅ’ťg°ĘņŻ”√Ņ’ťgĶ»ļĹŐž»őĄ’(w®ī)÷–įl(f®°)ď]÷ō“™◊ų”√�����°££®∂Ģ£©“ļĹŐž+Ļ§ėI(y®®)”»ŕļŌÕ∆Ą”įl(f®°)’Ļ

2023ńÍ„yļ”ļĹŐžž`Ō¨03–«≥…Ļ¶įl(f®°)…š��£¨Ŗ@ «÷–áÝ ◊īő‘ŕ‹Čƶ∂ŗ–«∂—ĮBįl(f®°)…šľľ–g(sh®ī)ŖM(j®¨n)––Úě(y®§n)◊C�����°£Ŗ@ŅÓ–¬–Õ–l(w®®i)–«Ķń÷ųůwĹY(ji®¶)ėč(g®įu)ĺÕ «≤…”√Ļ§ėI(y®®)“ĽůwĽĮ≥…–ÕĹY(ji®¶)ėč(g®įu)�����°£–¬“ĽīķŅ…∂—ĮB∆ĹįŚ–l(w®®i)–« «÷–áÝļĹŐžįl(f®°)’ĻĶń”÷“Ľ–¬ÕĽ∆∆�����£¨Ć¶ŐŠłŖ–l(w®®i)–«–«◊ýĹMĺW(w®£ng)–߬ ��°Ę÷ßďőő“áÝĺř–ÕĶÕ‹ČÕ®–Ň–«◊ýŅžňŔ≤Ņ ū����°Ęľ”ňŔ–l(w®®i)–«Ľ•¬ď(li®Ęn)ĺW(w®£ng)Ĺ®‘O(sh®®)ĺŖ”–÷ō“™“‚Ńx°£

ģĒ(d®°ng)«į�£¨»ę«ÚļĹŐžľľ–g(sh®ī)Ķń√ųÔ@ŕÖĄ› ◊Ō» «£¨Ď™(y®©ng)”√–Ť«ů’żŌÚ√Ů”√ŌŻŔM(f®®i)ľČ–Ť«ůĒU(ku®į)’Ļ���£¨»ÁÕ¨–l(w®®i)–«Žä“ē°Ę–l(w®®i)–«Ćß(d®£o)ļĹń«ė”���£¨–l(w®®i)–«Õ®–Ň“≤’ż÷ū≤ĹŖM(j®¨n)»ŽīůĪä…ķĽÓ���£¨–l(w®®i)–«√śŌÚīůĪäŌŻŔM(f®®i)ērīķĀŪŇR£ĽĶŕ∂Ģ����£¨“‘–l(w®®i)–«Ľ•¬ď(li®Ęn)ĺW(w®£ng)ěťīķĪŪĶńŅ’ťg–ŇŌĘ∑ĢĄ’(w®ī)£¨őīĀŪ‘ŕ›^ťLērťgÉ»(n®®i)ĆĘ «ŐęŅ’Ĺõ(j®©ng)Ěķ(j®¨)÷ō“™≤Ņ∑÷�����£¨”–ÕŻ≥…ěť»ę«ÚĹõ(j®©ng)Ěķ(j®¨)–¬Ķń‘ŲťL“ż«ś£ĽĶ໿��£¨ļĹŐžģa(ch®£n)∆∑ƶĻ§ňáļÕ≤ńŃŌ∂ľ”–ėOłŖ“™«ů���£¨‘ŕ√śŌÚ–¬Ķń…ŐėI(y®®)ļĹŐž–Ť«ůĶńģa(ch®£n)∆∑ĹĽł∂Ŗ^≥Ő÷–£¨”–≤ĽĒŗŇcĶō√śĻ§ėI(y®®)Ōŗ»ŕļŌĶńįl(f®°)’ĻŕÖĄ›���£¨Ć¶Ĺõ(j®©ng)Ěķ(j®¨)…ÁēĢįl(f®°)’ĻĺŖ”–éߥ”◊ų”√°£

£®»ż£©Ď™(y®©ng)”√ąŲĺįÕĽ∆∆Ŗ^Õýĺ÷Ōř

ŽS÷Ýľľ–g(sh®ī)ļÕģa(ch®£n)ėI(y®®)≤ĽĒŗįl(f®°)’Ļ��£¨…ŐėI(y®®)ļĹŐžĺŖůwĎ™(y®©ng)”√ąŲĺį≤Ľ‘Ŕĺ÷Ōř”ŕāųĹy(t®Įng)ĶńÕ®–Ň����°ĘĆß(d®£o)ļĹ��°ĘŖbł–���£¨∂Ý «īŖ…ķ≥Ų‘S∂ŗ–¬ŇdĎ™(y®©ng)”√���£¨įŁņ®–l(w®®i)–«Ľ•¬ď(li®Ęn)ĺW(w®£ng)°ĘŐęŅ’≤…ĶVĶ»°£ěťŃňĆĘŖ@≤Ņ∑÷Ņ…ŌŽŌůŅ’ťgřD(zhu®£n)ĽĮ읨F(xi®§n)Ćć(sh®™)���£¨÷∆‘žśúĶń’ŻļŌėO∆šÍP(gu®°n)śI°£

„yļ”ļĹŐž¬ď(li®Ęn)ļŌĄď(chu®§ng) ľ»ňĪŪ ĺ��£¨‘ŕ–Ť«ů†Ņ“żŌ¬�����£¨Ļ©Ď™(y®©ng)śú…Ō√ŅāÄŃ„≤ŅľĢĪ≥ļůĶńľľ–g(sh®ī)Ąď(chu®§ng)–¬∂ľ‘ŕįl(f®°)…ķ»ŕļŌĄď(chu®§ng)–¬���°£Ī»»Á–l(w®®i)–«ŐžĺÄ≤ńŃŌ”√ŃňĹ®÷ĢĹ®≤ńĻ§ňá�����£¨≤ńŃŌĄď(chu®§ng)–¬ŅÁ‘ĹŃňļĹŐžÓI(l®ęng)”ÚĶĹĻ§ėI(y®®)ÓI(l®ęng)”Ú�����£¨ĆĘ∆Ż‹áľČ‘™∆ųľĢ”√‘ŕļĹŐž∆ųņÔĶń‘™∆ųľĢĶ»°£

¬Ćć(sh®™)…Ō��£¨ļĹŐž÷∆‘žĶń÷ū≤Ĺť_∑ŇļÕ…ŐėI(y®®)ĽĮ�����£¨’ż‘ŕĹoáÝÉ»(n®®i)’ŻāÄĻ§ėI(y®®)÷∆‘žůwŌĶéßĀŪ÷T∂ŗÜĘ ĺļÕ»ę–¬ôC(j®©)”Ų°£ĪĪĺ©–«≥ĹŅ’ťgŅ∆ľľ”–ŌřĻęňĺ’ż‘ŕĹ®Ķń“Ľ«ßŐ◊ĽŰ†ĖŽäÕ∆ŖM(j®¨n)ŌĶĹy(t®Įng)…ķģa(ch®£n)ĺÄ�����£¨ŐĹňųļĹŐžģa(ch®£n)ėI(y®®)‘ű√īń‹‘ŕ–°“é(gu®©)ń£ņÔĹĶĶÕ≥…Īĺ�����£¨”√◊‘Ą”ĽĮ…ķģa(ch®£n)��°ĘĒĶ(sh®ī)◊÷ĽĮĎ™(y®©ng)”√ļÕ»ňÜTĻ‹ņŪĶ» ÷∂őĹĶĶÕ≥…Īĺ�£¨“‘ –ąŲ–Ť«ůěťĆß(d®£o)ŌÚ�����£¨≤…”√łŁž`ĽÓ�����°ĘłŁłŖ–ßĶńŔY‘īŇš÷√ń£ Ĺ����£¨Ļ≤Õ¨įl(f®°)’Ļń£ Ĺ�����£¨ļĹŐžģa(ch®£n)ėI(y®®)»ŕļŌ…ÁēĢĽĮĻ§ėI(y®®)ůwŌĶĻ≤Õ¨įl(f®°)Ѷ���£¨–¬–Õ…Ő”√ļĹŐžģa(ch®£n)ėI(y®®)…ķĎB(t®§i)’ż‘ŕľ”ňŔ–ő≥…�����°£

£®ňń£©…ŐėI(y®®)ļĹŐž»ęģa(ch®£n)ėI(y®®)śú“—Ĺõ(j®©ng)≥ű≤Ĺ–ő≥…

…ŐėI(y®®)ļĹŐžńŅ«į‘ŕő“āÉáÝľ“įl(f®°)’ĻĄ›Ó^∑«≥£—ł√Õ��£¨Łh÷–—Ž√ųī_į—…ŐėI(y®®)ļĹ՞іěťĎū(zh®§n)¬‘–‘–¬Ňdģa(ch®£n)ėI(y®®)÷ģ“Ľ���£¨ő“āÉ”≠ĀŪŃň÷–áÝ…ŐėI(y®®)ļĹŐžįl(f®°)’ĻėOļ√ĶńôC(j®©)”Ų����°£

ĹŁńÍĀŪ£¨…ŐėI(y®®)–l(w®®i)–«Ķńįl(f®°)…š‘ĹĀŪ‘Ĺ√‹ľĮ��£¨Ć¶…ŐėI(y®®)ĽūľżĶń–Ť«ů“≤‘ĹĀŪ‘Ĺ∂ŗ��£¨”…īň��£¨“≤Õ∆Ą”Ńňő“áÝ…ŐėI(y®®)Ŗ\(y®īn)›dĽūľżĶńŇÓ≤™įl(f®°)’Ļ���°£2024ńÍ1‘¬11»’�£¨”…Ė|∑ĹŅ’ťg—–÷∆Ķń““żŃ¶“ĽŐĖ” ◊Ôw≥…Ļ¶�����£¨Ŗ@ «ő“áÝ◊‘÷ų—–÷∆Ķń»ę«Ú◊ÓīůĻŐůwŖ\(y®īn)›dĽūľż����°£≤ĽÉHīů∑ýŐŠ…żŃňő“áÝĻŐůwŖ\(y®īn)›dĽūľżĶńŖ\(y®īn)›dń‹Ń¶£¨“≤ōSłĽŃňő“áÝŖ\(y®īn)›dĽūľż–Õ◊V�����°£2024ńÍ1‘¬23»’�����£¨”…÷–Ņ∆”ÓļĹ—–÷∆Ķń“Ѷľż“ĽŐĖ”Ŗb»żŖ\(y®īn)›dĽūľż‘ŕĺ∆»™–l(w®®i)–«įl(f®°)…š÷––ń≥…Ļ¶įl(f®°)…š£¨≤…”√““ĽľżőŚ–«”Ķń∑Ĺ Ĺ�����£¨ŪėņŻĆĘ5Ów…ŐėI(y®®)–l(w®®i)–«ňÕ»ŽÓA(y®ī)∂®‹ČĶņ°£Ń¶ľż��°Ę÷ž»ł���°ĘŅž÷Ř�°ĘŽp«ķĺÄ���°ĘĻ»…Ů–«Ķ»ŌĶŃ–…ŐėI(y®®)Ŗ\(y®īn)›dĽūľżŖBņm(x®ī)įl(f®°)…š≥…Ļ¶£¨ėň(bi®°o)÷ĺ÷Ýő“áÝ‘ŕ…ŐėI(y®®)Ŗ\(y®īn)›dĽūľżľľ–g(sh®ī)∑Ĺ√ś»°Ķ√Ńň÷ōīůÕĽ∆∆����°£

≥żŃň–l(w®®i)–«°ĘĽūľż��£¨įl(f®°)…šąŲĶńĹ®‘O(sh®®)“≤ «…ŐėI(y®®)ļĹŐžģa(ch®£n)ėI(y®®)÷–÷ō“™Ķń“Ľ≠h(hu®Ęn)�����°£◊ÓĹŁ‘ŕļ£ńŌőń≤ż��£¨ŇĢŗŹ÷–áÝőń≤żļĹŐžįl(f®°)…šąŲĶń“Ľ∆¨Ļ§Ķō…Ō��£¨”÷ōQŃĘ∆ūŃň“ĽāÄ–¬ĶńĽūľżįl(f®°)…šĻ§őĽ����£¨ňŁ «ő“áÝ ◊āÄ…ŐėI(y®®)ļĹŐžįl(f®°)…šąŲ£¨ńŅ«į’ż‘ŕĹ®‘O(sh®®)÷–�����°£”–Ąe”ŕĺ∆»™��°ĘŐę‘≠ľįőų≤ż–l(w®®i)–«įl(f®°)…š÷––ń�£¨ŹńĶōņŪőĽ÷√…Ō�����£¨őń≤ż…ŐėI(y®®)įl(f®°)…šąŲĶńőĽ÷√ŅŅĹŁ≥ŗĶņ�£¨ĺē∂»ĶÕ£¨“Ú∂Ý…šŌÚ∑∂áķłŁĆí���£¨Ľūľż”ŕīňįl(f®°)…šĶńŖ\(y®īn)›d–ßń‹łŁłŖ�����°£∂Ýƶ”ŕ…ŐėI(y®®)ļĹŐžĀŪ’f£¨ňŁ“≤”–÷Ý™ö(d®≤)ŐōĶńÉě(y®≠u)Ą›��°£

–l(w®®i)–«°ĘĽūľż�°Ęįl(f®°)…šąŲėč(g®įu)≥…Ńň…ŐėI(y®®)ļĹŐžĶń”≤ľĢĽýĶA(ch®≥)£¨ŽS÷Ý–l(w®®i)–«�°ĘĽūľż°Ęįl(f®°)…šąŲŖM(j®¨n)»Ž…ŐėI(y®®)ĽĮĶńŖM(j®¨n)≥Ő�£¨÷–áÝ…ŐėI(y®®)ļĹŐž»ęģa(ch®£n)ėI(y®®)śú“—Ĺõ(j®©ng)≥ű≤Ĺ–ő≥…£¨Ķę…ŐėI(y®®)ļĹŐžĶńģa(ch®£n)ėI(y®®)śúólŖh(yu®£n)≤Ľ÷Ļ”ŕīň��°£ŽS÷Ýő“áÝ…ÁēĢĹõ(j®©ng)Ěķ(j®¨)Ķńįl(f®°)’Ļ�£¨łų––ėI(y®®)����°ĘłųÓI(l®ęng)”Ú?q®Ī)¶…ŐėI(y®®)–l(w®®i)–«∑ĢĄ’(w®ī)Ķń–Ť«ů“≤‘ŕ≤ĽĒŗĒU(ku®į)īů£¨ –ąŲĽĮĶń–Ť«ůÕ∆Ą”÷Ý…ŐėI(y®®)ļĹŐž≤ĽĒŗÕō’Ļłų∑NĎ™(y®©ng)”√ąŲĺįÜŠ�£¨łŁļ√Ķńěť»ňāÉĶń…ķĽÓéßĀŪĪ„ņŻ°£

∂Ģ���°Ę≤ĽņŻ“Úňō

£®“Ľ£©∑®¬…∑®“é(gu®©)≤ĽĹ°»ę

…ŐėI(y®®)ļĹŐž‘ŕáÝÉ»(n®®i)»‘ «āÄ–¬…ķ ¬őÔ���£¨Ňc÷ģŇšŐ◊Ķń’Ģ≤Ŗ∑®“é(gu®©)≤ĽĹ°»ę£¨áÝľ“Ć”√śĆ¶…ŐėI(y®®)ļĹŐž∆ůėI(y®®)»Ī…ŔĪō“™Ķń÷ß≥÷����°Ę“żĆß(d®£o)ļÕ“é(gu®©)∑∂°£Ĺō÷ĻńŅ«įő“áÝ…–őī”–“Ľ≤ŅÕÍ’ŻĶńļĹŐž∑®¬…–‘őńľĢ£®ńŅ«į��£¨°∂ļĹŐž∑®°∑’ż‘ŕ∆ū≤›÷–£©���£¨…ŐėI(y®®)ļĹŐžÓI(l®ęng)”Ú“≤ÉH”–“…ŐėI(y®®)Ľūľż”––Úįl(f®°)’ĻÕ®÷™”��£¨ģa(ch®£n)ėI(y®®)įl(f®°)’Ļ�����°Ęėň(bi®°o)ú (zh®≥n)“é(gu®©)∑∂�°Ęľ§ĄÓôC(j®©)÷∆Ķ»ĺýüo√ųī_ĽÚ?q®Ī)£ťTĶń÷łĆß(d®£o)“‚“ä�����°£Ć¶”ŕ…ŐėI(y®®)ļĹŐžłŁ «»Ī…ŔŌŗÍP(gu®°n)∑®“é(gu®©)ļÕ÷∆∂»ĀŪ“é(gu®©)∑∂�£¨“Ľ∑Ĺ√śĆß(d®£o)÷¬––ėI(y®®)įl(f®°)’Ļüo–Ú���£¨Ņ… ©’ĻĶńŅ’ťg™M–��°����£ĽŃŪ“Ľ∑Ĺ√ś“≤ Ļ…ÁēĢѶŃŅƶ”ŕÕ∂ŔYļÕįl(f®°)’Ļ…ŐėI(y®®)ļĹŐž–ńīś“…Ď]�°£

£®∂Ģ£©––ėI(y®®)»ň≤Ň»ĪŅŕ›^īů

”…”ŕ––ėI(y®®)◊‘…Ūįl(f®°)’Ļ‘≠“Ú����£¨īůŃŅĶńļĹŐžłŖ∂ň»ň≤Ň∂ľĺŘĹĻ‘ŕ“‘ļĹŐžŅ∆ľľļÕļĹŐžŅ∆Ļ§Ķ»āųĹy(t®Įng)ļĹŐž‹äĻ§—Ž∆ůěť÷ųĆß(d®£o)ĶńŌ¬ĆŔ»żľČĻęňĺ°ĘĻ§ŹS�����°Ę—–ĺŅňýÉ»(n®®i)����°£ŽS÷Ý∂ŗľ“√نIļĹŐžÓI(l®ęng)”ÚĶńĄď(chu®§ng)ėI(y®®)ĻęňĺŌŗņ^≥…ŃĘ£¨”…”ŕ…ŐėI(y®®)ļĹŐžĶńľľ–g(sh®ī)ŹÕ(f®ī)Žs–‘��°ĘĆ£ėI(y®®)–‘≥Ő∂»łŖ��£¨Ć¶»ň≤ŇŐōĄe «ĺŖ”–ŔY…Óľľ–g(sh®ī)ļÕťL∆ŕĻ‹ņŪĹõ(j®©ng)Úě(y®§n)ĶńłŖ∂ňļĹŐž»ň≤ŇĶń–Ť«ů ģ∑÷∆»«–����°£

»ň≤ŇŇŗūB(y®£ng)–Ť“™Õ®Ŗ^ťLērťgĶńĻ§◊ųń•ĺöļÕ∂ŗāÄŪóńŅĹõ(j®©ng)Úě(y®§n)Ķń∑eņŘ����£¨Žm»ĽńŅ«į√نI…ŐėI(y®®)ļĹŐž∆ůėI(y®®)ĺý≤…”√ŃňŹńŌŗÍP(gu®°n)áÝ∆ů“żŖM(j®¨n)»ň≤ŇĶń∑Ĺ Ĺ�����£¨ ĻĶ√īůŃŅ»ň≤ŇŌÚ√نI…ŐėI(y®®)ļĹŐžįl(f®°)…š∆ůėI(y®®)ŃųĄ”���£¨Ķę∂ŐērťgÉ»(n®®i)£¨ő“áÝ√نIļĹŐžįl(f®°)…š––ėI(y®®)üo∑®ę@Ķ√łŖŔ|(zh®¨)ŃŅĶń»ň≤Ň—a(b®≥)≥š��£¨ĆĘ≥Ų¨F(xi®§n)ļ‹īůĶń»ň≤Ň»ĪŅŕÜĖÓ}���°£

£®»ż£©÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)ÜĖÓ}ōĹīżĹ‚õQ

…ŐėI(y®®)ļĹŐž––ėI(y®®)÷–£¨łŖ∂ňļĹŐž»ň≤Ň‘ŕīů–Õ—Ž∆ůļÕ√نI∆ůėI(y®®)÷ģťgŃųĄ” «∆’Īť¨F(xi®§n)Ōů��°£Ķę»ň≤ŇŃųĄ”ēĢéßĀŪ≤ĽŅ…Ī‹√‚ĶńÉ…∑Ĺ√śÜĖÓ}£ļ

1����°Ę÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)Ī£◊o(h®ī)ÜĖÓ}

÷™◊Rģa(ch®£n)ôŗ(qu®Ęn) « ‹ĶĹ∑®¬…Ī£◊o(h®ī)Ķń�����£¨÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)ŌŗÍP(gu®°n)ĶńłŖ∂ň»ň≤ŇŌŪ ‹÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)Ķń Ļ”√°Ę ’“ś����°ĘŐé∑÷Ķńôŗ(qu®Ęn)ņŻ°£»ň≤ŇŃųĄ”Ŗ^≥Ő÷–���£¨»ÁļőľīĪ£◊o(h®ī)∆š‘≠ÜőőĽĶń÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)≤Ľ ‹«÷∑ł£¨Õ¨ēr”÷īŔŖM(j®¨n)––ėI(y®®)É»(n®®i)ĶńĄď(chu®§ng)–¬įl(f®°)’Ļ����£¨ «ļĹŐžįl(f®°)…š––ėI(y®®)łųÖĘŇc∑Ĺ–Ť—–ĺŅĶń’nÓ}÷ģ“Ľ�°£

2°ĘřD(zhu®£n)◊ĆÜĖÓ}

»ÁļőÕ®Ŗ^÷™◊Rģa(ch®£n)ôŗ(qu®Ęn)řD(zhu®£n)◊ĆĀŪīŔŖM(j®¨n)÷–áÝļĹŐžľľ–g(sh®ī)ŌÚ√نI∆ůėI(y®®)ť_∑Ň�����£¨Ī‹√‚ĶÕňģ∆Ĺ÷ōŹÕ(f®ī)—–÷∆‘ž≥…ĶńņňŔM(f®®i)“ŗ «ōĹīżĹ‚õQĶńÜĖÓ}���°£

£®ňń£©––ėI(y®®)Õ∂ŔYĽōąů÷‹∆ŕ›^ťL

ŔYĹū «»őļő∆ůėI(y®®)įl(f®°)’ĻĶń◊Ó÷ō“™“Úňō÷ģ“Ľ���£¨…ÁēĢ√ŮťgŔYĪĺ «…ŐėI(y®®)ļĹŐžįl(f®°)’ĻĶń÷ō“™ŔYĹūĀŪ‘īļÕįl(f®°)’ĻĄ”Ѷ���°£ő“áÝ…ŐėI(y®®)ļĹŐžįl(f®°)…š––ėI(y®®)įl(f®°)’Ļ–Ť“™īůŃŅŔYĪĺĶń÷ķѶ°£ĶęŔYĪĺ «“™◊∑«ůĽōąůĶń���£¨”…”ŕ…ŐėI(y®®)ļĹŐžįl(f®°)…š––ėI(y®®)ĶńÕ∂ŔYĽōąů÷‹∆ŕ›^ťL�����£¨ģĒ(d®°ng)ŔYĪĺľĮ÷–ŖM(j®¨n)»ŽŐō∂®ÓI(l®ęng)”Ú����£¨»ŰŖ`Ī≥Ńň––ėI(y®®)įl(f®°)’ĻĶńŅÕ”^“é(gu®©)¬…���£¨Ć¶∆ůėI(y®®)ļÕ––ėI(y®®)įl(f®°)’ĻéßĀŪ“Ľ–©õ_Ą”Ķń––ěť��£¨Ć¶––ėI(y®®)ļÕÕ∂ŔY’ŖéßĀŪāŻļ¶£¨”įŪĎÕ∂ŔY’ŖŖM(j®¨n)»Ž‘ďÓI(l®ęng)”ÚĶń“‚‘ł����£¨ĆĘ”įŪĎ’ŻāÄ––ėI(y®®)ĶńťL∆ŕĹ°ŅĶįl(f®°)’Ļ°£

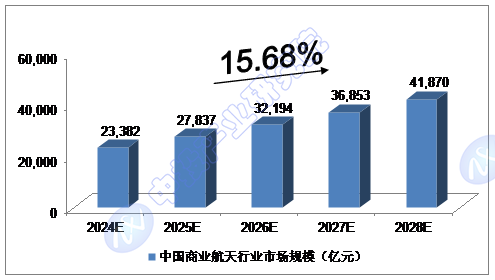

1.1.2°°2024-2028ńÍ÷–áÝ…ŐėI(y®®)ļĹŐž––ėI(y®®) –ąŲ“é(gu®©)ń£ÓA(y®ī)úy

2022ńÍ��£¨ő“áÝ…ŐėI(y®®)ļĹŐž––ėI(y®®) –ąŲ“é(gu®©)ń£ľsŖ_(d®Ę)ĶĹ15,775.9É|‘™�£Ľ2023ńÍ���£¨ő“áÝ…ŐėI(y®®)ļĹŐž––ėI(y®®) –ąŲ“é(gu®©)ń£ľsŖ_(d®Ę)ĶĹ19,436.2É|‘™°£

ő“āÉÓA(y®ī)”č����£¨2024ńÍő“áÝ…ŐėI(y®®)ļĹŐž––ėI(y®®) –ąŲ“é(gu®©)ń£ĆĘŖ_(d®Ę)ĶĹ23,382É|‘™��£¨őīĀŪőŚńÍ£®2024-2028£©ńÍĺýŹÕ(f®ī)ļŌ‘ŲťL¬ ľsěť15.68%���£¨2027ńÍĆĘŖ_(d®Ę)ĶĹ41,870É|‘™�°£

ąDĪŪ£ļ÷–Õ∂ÓôÜĖƶ2024-2028ńÍ÷–áÝ…ŐėI(y®®)ļĹŐž––ėI(y®®) –ąŲ“é(gu®©)ń£ÓA(y®ī)úy

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ÷–Õ∂ģa(ch®£n)ėI(y®®)—–ĺŅ‘ļ

÷–Õ∂ÓôÜĖ

÷–Õ∂ÓôÜĖ